Одной из разновидностей прекращения существования обязательств между сторонами сделки является долговая амнистия. Предполагается, что одна сторона договорных взаимоотношений полностью отказывается в добровольном порядке от удовлетворения своих требований. В связи с этим нелишним будет выяснить, что такое прощение долга, какие последствия ожидают кредитора и должника.

- Рекомендации по применению

- Законность сделки

- Форма, нюансы

- Документальное подтверждение

- Роль процедуры в формировании налогов у кредитора

- Влияние прощения долга на налоговый учет дебитора

- Выпуск 347. Нужно ли прощать долги?

- Ловушка лёгких денег

- Долговой цугцванг

- Особенности и правила оформления прощения долга

- Понятие, условия и ограничения для прощения долга

- Когда обычно используется прощение долга

- Правовые основания для совершения процедуры

- Как осуществляется процедура

- Правила составления соглашения

- Что непременно включается в соглашение

- Последствия прощения долга

- Заключение

- Книга. Глава 5-5. Прощение долгов

- Домашние задание

- ontakte Wordpress

- Процедура и основные последствия прощения долга — читайте от Финэксперт

- Процедура прощения долга

- Процедура прощения долгового обязательства

- По каким правовым основаниям долг может быть прощен

- Каким образом оформляется соглашение о прощении

- К каким юридическим последствиям приводит прощение долгового обязательства

Рекомендации по применению

Задолженность – величина обязательств между юридическими или физическими лицами, определяемая условиями контракта. Недоимки могут формироваться по операциям предоставления денежных средств во временное распоряжение, реализации товаров, услуг, выпуску векселей и др.

Долг возникает в момент исполнения кредитором пунктов договоренности в части поставки ТМЦ, исполнения работ, перечисления денег.

Важно понимать четкие отличия прощения задолженности от безвозмездной передачи в собственность другого лица имущественных объектов, финансовых ресурсов.

Существуют способы, позволяющие законным методом простить долг юридическому лицу без фактической оплаты и с минимальными последствиями.

Процедура прощения вводится крайне редко, отличается от дарения, требует основательного документального подтверждения.

Займодавец в данной ситуации должен детально обосновать возможность и необходимость отказа от удовлетворения требований.

Такие операции привлекают особое внимание контролирующих органов, так как сопровождаются определенными нюансами документального оформления и отражения результатов в бухгалтерском и налоговом учетах.

Погашение обязательств, осуществляемое подписанием двустороннего соглашения, является действительно полезным способом урегулирования спора по маленьким суммам.

Например, прощение долга по договору займа между юридическими лицами, подтвержденное сторонами в письменной форме, может предполагать списание доли основного вложения ближе к окончанию сроков исполнения.

Инициировать процедуру может непосредственно кредитор, а также должник по заявлению.

Прощение долга является сложной процедурой с точки зрения документооборота

Законность сделки

Предприниматели в рамках договорных отношений обязуются исполнять принятые условия в установленный срок, определенного объема, качества (ст. 506 ГК РФ). Взаиморасчеты осуществляются на основании ст. 516 кодекса, в соответствии с контрактом, действующим в 2018 г. законодательством. Односторонний отказ от исполнения требований сделки не допускается, если иное не оговорено ее условиями.

Физлица, компании могут занять денежные средства или получить товары по кредитной системе расчетов, когда обязательство по оплате наступает в конкретный срок. В затруднительных ситуациях должник может утратить платежеспособность, при этом кредитор предпринимает максимально возможные меры по взысканию недоимки.

Если сумма несущественна, а процедура принудительного истребования долга принесет фирме дополнительные затраты, можно рассмотреть другие варианты погашения. Например, неплательщику предлагается заключить договор цессии с участием третьей стороны. Тогда произойдет замена лиц в обязательстве, а долг перед кредитором будет закрыт.

Особенно такая процедура будет оптимальной, если между цедентом и цессионарием существуют взаиморасчеты, предполагающие кредиторскую задолженность. То есть, кредитор имеет неисполненное обязательство перед новым участником сделки, а договор уступки права требования является допустимым вариантом его погашения.

Если сформировалась ситуация, когда законные методы исполнения долга не применимы, стороны взаимоотношения могут прийти к решению списать заемные средства согласно главе 26 гражданского кодекса. Прекращение задолженности возможно путем прощения по ст.507 ГК РФ только с согласия неплательщика.

https://www.youtube.com/watch?v=aq6mBGK0UmA

Должник и кредитор вправе самостоятельно определить необходимость подписания данного соглашения. Единственное требование нормативно-правовых актов – не затрагивать права и интересы других лиц.

Например, прощение будет признано фиктивным, ничтожным, если кредитор находится под банкротством и отказывается от взыскания. Данные действия суд, конкурсный управляющий могут рассмотреть как факт уклонения от исполнения других законных обязательств.

Погашение долгов физлица может иметь последствия для его родственников.

Оформление прощения долга должно проводиться в соответствии с законодательством

Прежде чем приступить к оформлению соглашения, необходимо детально изучить законодательную базу, подготовить экономическое обоснование операции. Так как сформированная судебная практика допускает выявление в договорах прощения долга признаков дарения с последующей переквалификацией и отменой действий сторон. Важно, что безвозмездная передача объектов ограничена нормами ст. 575 ГК РФ.

Подтвердить имущественную выгоду и опровергнуть дарение могут следующие факты:

- Существует погашаемая часть долга.

- Соглашение сторон предоставляет определенное преимущество кредитору.

- Отказ учредителя от предоставленного ранее фирме кредита.

- Контрагенты продолжают коммерческое сотрудничество.

- Описано соотношение потенциальных расходов по взысканию к сумме задолженности.

- Обязательство не погашается больше чем два года, истекает срок исковой давности.

- Прощение задолженности является условием мирового соглашения при подаче иска в суд.

Форма, нюансы

Существуют юридические особенности прощения задолженности:

- Сделка исключительно двусторонняя.

Кредитор является собственником определенного имущества и правомочен распоряжаться им на свое усмотрение, в том числе просто передать его другому лицу.

Форма прощения часто применяется в ситуации, когда недоимка несопоставима с размером предстоящих расходов по ее взысканию.

При этом если в установленный срок от неплательщика, должным образом уведомленного о намерении кредитора, не поступит возражений, сделка автоматически признается акцептованной, согласованной.

Для проведения сделки необходимо согласие обеих сторон

Заемщик после погашения долга получает доход, соответственно, возникает определенное налоговое обязательство. Если сторона не согласна с действиями контрагента, она может направить в его адрес письменную претензию. Споры, не нашедшие мирного разрешения, рассматриваются судом путем подачи ходатайства стороной, чьи интересы ущемлены.

Для того чтобы избежать дополнительных разбирательств, замечаний от контролирующих служб, рекомендуется предварительно согласовать мероприятие с должником и оформить двустороннее соглашение.

- Кредитор не получает никакого возмещения неисполненного обязательства.

Прощение является разновидностью распорядительной сделки, когда по решению одного лица изменяется имущественное положение другого. Нюансом процедуры считается отсутствие прибыльности от операции. Кредитор абсолютно не получает дохода от подписания соглашения с должником. Если внести условие о предоставлении отступного, вознаграждения, сделка будет переквалифицирована.

- Простить можно любой долг.

Нормы гражданского кодекса не ограничивают владельца актива в праве прекратить требование погашения задолженности от неплательщика. Допускается закрыть займы, ссуды, имущественные сделки, обязательства по выполненным работам, коммунальным платежам и др.

- Подтверждена целесообразность, экономическая выгода от мероприятия.

Несмотря на то, что кредитор не получает фактической прибыли, процедура прощения должна иметь обоснование. Например, компании прекратят действие задолженности в большом размере просто из личной заинтересованности.

В такой ситуации налоговая может отказать в принятии к зачету суммы погашения в составе расходов.

Особенно данный риск существует, если должник имеет стабильную предпринимательскую деятельность, платежеспособен и обладает возможностью исполнения обязательства в полном объеме.

https://www.youtube.com/watch?v=0Hf2UeHRNB0

Если кредитор прописывает в договоре прощения условие, что должник перечисляет определенную сумму задолженности на его расчетный счет в банке к назначенному дню, а взыскатель в свою очередь за исполнительность контрагента списывает оставшуюся сумму долга, сделка будет считаться экономически выгодной, обоснованной.

Вне зависимости от вида долга, он может быть прощен

Документальное подтверждение

Юридическую силу сделка прощения задолженности приобретает только на основании корректно оформленных бланков. Строгого регламента составления договора не существует, это может быть отдельная форма или дополнительное соглашение к действующему контракту.

На первом этапе прекращения действия обязательств взыскатель направляет кредитору письменное уведомление с детальным изложением обстоятельств сделки, порядка и условий погашения долга.

Обязательно нужно указать размер задолженности, дату, номер контракта, по которому она возникла.

Важно получить подтверждение вручения письма должнику, поэтому уведомление может быть направлено заказным отправлением по почте или передано нарочно адресату, его уполномоченному представителю.

Если дебитор не предоставил в установленный срок никаких возражений, приступаем к оформлению соглашения. Выделяются рекомендуемые реквизиты документа:

- Наименование формы.

- Дата, место составления.

- Сведения об участниках (имена подписантов, адреса, название фирмы и др.).

- Контракт, по которому осуществляется прощение неисполненных обязательств.

- Детальное изложение обстоятельств операции, порядка действий.

- Размер погашения в стоимостном измерении, обязательно в рублевом эквиваленте.

- Дополнительные условия (например, частичное исполнение долга, скидки).

- Подписи сторон, печати для юридических лиц.

Погашение задолженности путем прощения может применяться в качестве альтернативного варианта по сравнению с реструктуризацией или как ее дополнение.

Например, банк списывает должнику начисленную неустойку, чтобы физлицо оказалось способным погасить основной долг.

Простить задолженность можно в качестве условия мирового соглашения досудебного и судебного (ч.1 ст.139 АПК РФ) урегулирования спора.

Прощение долгов должно быть задокументировано

Дополнительно в документе могут быть указаны ссылки на результаты сверки взаиморасчетов, таблицы расчетов процентов, акты государственных органов, доводы о нецелесообразности взыскания. Для удобства можно использовать примерный образец соглашение о прощении долга за ТМЦ между юридическими лицами.

Роль процедуры в формировании налогов у кредитора

Последствия подписания соглашения о прекращении действия обязательств путем прощения определяются с учетом режима налогообложения, области предпринимательства, внутреннего регламента бухгалтерского и налогового учета. По конкретной ситуации специалисты (бухгалтеры, юристы, менеджеры) принимают решение, сформированное на основании детального анализа процедуры.

Перечислим несколько основных нюансов по формированию налогооблагаемой базы у кредитора:

- Если фирма применяет метод признания выручки по начислению, то обстоятельство погашения долга не вызовет необходимости корректировать сумму доходов и подавать исправленную фискальную отчетность, баланс.

- Когда предприятие использует момент признания дохода при фактическом поступлении денежных средств (кассовый метод), процедура прощения задолженности абсолютно не влияет на учетные данные при формировании налога на прибыль.

- Прощеные обязательства являются издержками для кредитора, но не относятся к группе безнадежных, поэтому не могут быть признаны и включены во внереализационные расходы.

Если компания уменьшит налогооблагаемую базу спорными суммами, возможен вариант назначения контролирующим органом проверки с последующим требованием проведения соответствующих корректировок (ст. 265, 266 НК РФ).

По регламенту налогового учета сумма прощеных недоимок списывается исключительно за счет прибыли организации. Данная позиция подтверждена судебной практикой, письмами Минфина, ФНС. Бухгалтер кредитора должен отнести указанную сумму на финансовые результаты и сформировать необходимые проводки.

https://www.youtube.com/watch?v=T1tiHEFrMfQ

Чаще всего прощение долга никак не отражается в налоговом учете

- Редактирование учетных данных по НДС, сведений налоговой декларации при прощении задолженности не требуется (ст. 154, 167 НК РФ).

- Согласно п. 4, 7 ПБУ 18/02 в бухгалтерском учете суммы долгов по договору прощения у взыскателя учитываются в виде постоянной разницы, налогового обязательства за счет различной трактовки признания расходов.

По общему принципу процедура прощения долга между юридическими или физическими лицами не имеет существенных налоговых последствий.

Влияние прощения долга на налоговый учет дебитора

Согласно статье 250 НК РФ сумма погашенного обязательства признается у должника в составе внереализационных доходов. Соответственно, списанная задолженность участвует в налогообложение прибыли фирмы. Данная норма распространяется на всех предпринимателей, в том числе на УСН.

НДС, принятый ранее к вычету по стоимости поставленных ТМЦ, оказанию услуг, не подлежит восстановлению, никакие изменения в отчетность также не вносятся.

Компания, простившая долг работнику, обязана выступить налоговым агентом, исчислить и перевести в бюджет сумму НДФЛ.

Соглашение о прощении текущего долга между юридическим лицом и физическим может заключаться по договору беспроцентного займа, выплате подотчетных средств, излишне выданной заработной плате, материальной ответственности и др.

Сумма погашенного основного долга по займу физлица дополнительно не подлежит обложению страховыми взносами, так как не является доходом от трудовой деятельности. Позиция подтверждена решением ФАС по делу № N А65-24410/2012. Если заемщик не трудоустроен, обязанность по уплате налога с фактического дохода сохраняется за ним лично.

Процедура прощения является выгодной для заемщика, так как освобождает его от исполнения договорных обязательств. У компании – должника формируется доход, участвующий в начислении налога на прибыль.

Кредитор получает убыток в сумме списания, но имеет экономическую выгоду от применения данного метода.

Важно документально подтвердить целесообразность, обоснованность применения процедуры, чтобы избежать споров с контролирующими органами.

Скачать образец:

Соглашение о прощении долга

Что делать при появлении долга по кредиту — об этом в видео:

Выпуск 347. Нужно ли прощать долги?

Мне задали вопрос:

«Мне должны деньги. Мне должны деньги! Много тренеров говорят на своих тренингах, что нужно простить и забыть. Ситуация с прощением долга должнику описывается ли в каком-нибудь вашем курсе?»

Да, все вопросы, связанные с долгами, рассматриваются в моём курсе «Красный кошелёк-2. Как разрешать денежные конфликты».

Но именно вопрос прощения – это отдельный вопрос, о котором и поговорим.

В денежной теме есть много ловушек, в которые люди попадают снова и снова.

Разберём ситуацию, когда вам не возвращают долг, а вы не знаете, как поступить.

Ловушка лёгких денег

Одалживая деньги другу,

теряешь и друга, и деньги.

Рассмотрим типовой сценарий одалживания денег. Сразу отмечу, что не беру ситуацию богатых людей. У них есть финансовые консультанты, адвокаты и коллекторы. Там вопрос с долгами решается по-иному.

Я беру обычных людей, у которых лишних денег нет, поэтому для них дача в долг – это серьёзное решение.

Итак, возьмём двух людей. Один из них имеет некоторые базовые знания о деньгах, поэтому он:

- Живёт по средствам,

- Имеет финансовую подушку,

- Имеет немного свободных денег.

И возьмём его знакомого, который никаких знаний о деньгах не имеет, поэтому с деньгами у него туго.

https://www.youtube.com/watch?v=1Vul2kItNC4

Как это принято в договорах, далее будем именовать их Знайкой и Незнайкой.

Вопрос: кто у кого будет занимать деньги?

Конечно же, в большинстве случаев будет занимать Незнайка у Знайки.

Предположим, что так и произошло, Незнайка взял некоторую сумму денег в долг на один год. Конечно же, по дружбе, без всяких процентов, а иногда и без расписки.

И вот этот год прошёл…

Какова ситуация у Незнайки? Да, собственно, такая же, как и год назад, то есть плачевная. Денег нет, да ещё и долг висит.

Проблема с деньгами в том, что их очень легко тратить. Причём, чем больше денег, тем легче тратить. Поэтому, чем крупнее будет сумма долга, тем быстрее она кончится.

На что рассчитывал Незнайка, когда брал деньги в долг? Он думал приблизительно так:

- Хотя сейчас проблемы с деньгами есть, но ведь когда-то они решатся!

- Не может быть проблем с деньгами всё время!

- Прилетит вдруг волшебник в голубом вертолёте и подарит секрет казино!

Важно здесь то, что Незнайка искренне верит в то, что долг он вернёт. Но веры недостаточно.

Ситуация с деньгами – это следствие финансовой грамотности. Если Незнайка не знает, как обращаться с деньгами, то проблемы будут всегда. Взять в долг в подобной ситуации – это сильно усугубить проблему. Ведь деньги на руках создают иллюзию, что проблемы с деньгами нет. Хотя на самом деле, как только вы взяли деньги в долг, то проблема с деньгами удвоилась.

Вернёмся к ситуации возврата долга. Знайка ждёт денег, но Незнайка делает вид, что «забыл».

Выждав время, Знайка осторожно намекает на возврат долга. Незнайка «не понимает» намёков.

Тогда, собравшись с духом, Знайка прямо спрашивает:

– Незнайка, когда долг вернёшь?

– Не могу, — отвечает Незнайка, — у меня сейчас трудная ситуация.

К тому же, Незнайка весьма нервничает, ведь с деньгами туго, а Знайка наседает. Хотя Незнайке точно известно, что Знайка может и потерпеть. Ведь кому сейчас деньги нужнее? Конечно, Незнайке! По мнению Незнайки, разумеется.

Когда этот разговор повторится с десяток раз, то до Знайки начинает постепенно доходить, что своих денег он может и не увидеть.

Где же Знайка допустил ошибку?

Долговой цугцванг

Сын отцу:

— Мне срочно нужны

пять тысяч долларов!

— У меня нет.

— Так одолжи у кого-нибудь.

— Ты уже достаточно взрослый,

чтобы влезать в долги сам.

В шахматах есть положение, которое называется цугцванг, когда любой ход ведёт к ухудшению позиции.

Когда вы дали деньги в долг, а вам не возвращают, то вы попали в цугцванг. Вы можете пойти двумя путями и оба плохие.

Первый путь состоит в том, что вы будете бесконечно напоминать, ныть и требовать вернуть долг. Кончится это тем, что должник перестанет с вами общаться. Вы наживёте врага и не получите денег.

Второй путь состоит в том, что вы подаёте в суд и начинаете долгую тяжбу, тратя на это время и деньги. И, допустим, вы выиграете: суд постановит вернуть долг. Но ведь должнику вернуть долг нечем, поэтому у него будут понемногу вычитать из небольшой зарплаты.

Кончится тем, что вы потеряете деньги, время, наживёте врага и не получите денег.

То есть в конце любого пути вы наживаете врага и не получаете денег.

Кроме того, в глазах окружающих вы станете «злым ростовщиком и сутягой», который наживается на чужом горе.

Где ошибка? Ошибка была сделана в самом начале, когда вы рассчитывали на возврат денег.

Когда вы даёте в долг,

то сразу готовьтесь к тому,

что деньги вам не вернут.

В этом случае, если деньги вернут – это будет приятным сюрпризом. А если не вернут, то вы и не расстроитесь.

Поэтому никогда не одалживайте последние деньги. Давайте сумму, которая для вас не является критической.

Теперь вернёмся к вопросу в начале: «Нужно ли прощать должника?»

Вопрос неправильный. Одолжить денег – это ваше решение.

Вернуть долг – это не ваше решение. Вы не можете на него повлиять, поэтому и не стоит из-за этого расстраиваться. Не надо «прощать» или «не прощать», переведите ситуацию в «безнадёжный долг». Отдаст – хорошо. Не отдаст, ну и ладно.

https://www.youtube.com/watch?v=MsAtIwkNP8A

Я знаю ваше типовое возражение: «Долги надо возвращать!» Да – это хорошее пожелание. Но если вы сами попадёте в трудную ситуацию, то поймёте, что красивые лозунги в жизни не работают.

И уж конечно никогда не рассчитывайте в своих финансовых планах на возврат долга к конкретной дате. Пусть это будет приятным сюрпризом.

Лучшая фраза при даче в долг:

«Вернёшь, когда сможешь!»

Хотите привести свои финансы в порядок?Если вам постоянно не хватает денег, то рекомендую пройти мой самый популярный курс«Азбука денег: что нужно знать о деньгах, чтобы они у Вас были»Смотрите описание курса по ссылке: https://sheremetev.aoserver.ru/?r=ac&id=6381&lg=ruИз курса вы узнаете:

Если вы хотите получить простую пошаговую методику увеличения денег в своём кошельке, то заказывайте курс «Азбука денег» по ссылке ниже:https://sheremetev.aoserver.ru/?r=ac&id=6381&lg=ru |

Особенности и правила оформления прощения долга

Существует специальная процедура, называемая прощением долга, при совершении которой у должника прекращаются обязательства перед кредитором, поэтому он не выплачивает всю сумму долга и проценты по нему.

Составлять такое соглашение можно между физ лицами или компаниями, но обязательно она оформляется специальными документами. Инициатором обязательно выступает кредитор, обладающий законными основаниями для этого.

Понятие, условия и ограничения для прощения долга

Прощение долга представлено специальной процедурой, в течение которой кредитор освобождает должника от необходимости осуществлять обязательства, поэтому долг считается погашенным. Важно! Выполнять данную процедуру допускается исключительно при согласии обеих сторон.

К основным условиям для осуществления процесса прощения долга относится:

- непременно такое прощение составляется в письменном виде, для чего используется специальная форма документа;

- в нем указываются основные сведения о кредиторе и заемщике, а также основания для прощения долга, которые должны быть законными;

- не допускается наличие устной договоренности, так как данный факт не обладает юридической силой;

- в качестве предмета соглашения может использоваться как полностью весь долг, так и некоторая его часть.

Что такое прощение долга? myshared.ru

К ограничениям относится то, что данная процедура не должна нарушать права обеих сторон или третьих лиц. Поэтому предварительно следует убедиться в целесообразности ее проведения.

Когда обычно используется прощение долга

Допускается применять прощение долга для физических лиц или компаний. Часто используется данная процедура в ситуациях:

- должник не имеет возможности для погашения значительного по размеру долга, поэтому единственным решением является его прощение, так как у должника может отсутствовать какая-либо собственность, при продаже которой может погаситься долг;

- имеется сразу несколько долгов, по которым кредитная нагрузка является чрезвычайно высокой, поэтому один долг прощается, чтобы заемщик далее мог справляться с платежами;

- нецелесообразно проводить какие-либо действия, связанные с взысканием задолженности, так как траты на них превышают размер долга, причем обычно это связано с долгами, размер которых не превышает 10 тыс. руб.;

- должник признается умершим или пропавшим, для чего проводится судебное разбирательство;

- истек срок давности в отношении долгов, причем он составляет 3 года;

- у должника отсутствуют какие-либо ценности в собственности, которые могли бы использоваться для продажи на торгах, после чего полученные деньги направляются на погашение долгов, а также он не устроен официально, поэтому нет возможности с помощью приставов или иными способами вернуть долг.

Правовые основания для совершения процедуры

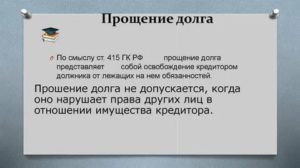

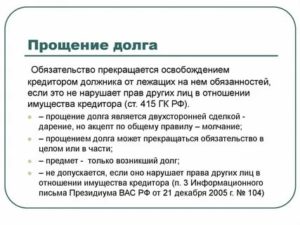

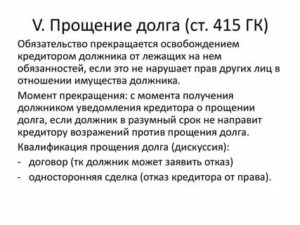

В ст. 415 ч. 1 ГК указывается возможность для каждого кредитора осуществить процесс прощения долга. Он проводится в одностороннем порядке, а результатом становится прощение долга.

ГК РФ Статья 415. Прощение долга1. Обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.2. Обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга.

В этом же законе подчеркивается, что принятое решение кредитором не может каким-либо образом ущемлять права любых лиц. Хотя в документе указывается, что обе стороны должны быть согласны с этим решением, обычно должники не выступают против прощения их долгов.

Как налоговые службы рассматривают прощение долга, смотрите в этом видео:

Как осуществляется процедура

Данный процесс может выполняться разными способами, так как в законодательстве отсутствуют четкие правила и требования к нему. Но при этом учитываются особенности, позволяющие произвести процедуру законным способом:

- решение кредитора, на основании которого планируется простить долг, в обязательном порядке оформляется специальным письменным соглашением;

- в нем указываются все характеристики имеющегося долгового обязательства, которое будет прощено должнику;

- прописывается дата заключения кредитного договора, сумма займа, срок, в течение которого он должен возвратиться, порядок, на основании которого возвращаются деньги, а также указываются другие данные о долге;

- в ст. 452 ч. 1 ГК говорится о том, что желательно при составлении соглашения о прощении долга пользоваться той же формой документа, которая использовалась при составлении кредитного договора, поэтому если изначально использовалось нотариальное заверение, то желательно применять его в отношении прощения долга.

ГК РФ Статья 452. Порядок изменения и расторжения договора1. Соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев не вытекает иное.2. Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии — в тридцатидневный срок.

Важно! В судебной практике нередко возникали ситуации, когда прощение судом или другими лицами признавалось в качестве дарения денежных средств, так как фактически осуществлялась безвозмездная сделка.

https://www.youtube.com/watch?v=-Gkhd4nGhGI

В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию.

Правила составления соглашения

Чтобы не требовалось ждать истечения срока давности, желательно сразу составлять специальный документ. В нем указывается о прекращении обязательства. Компании на основании данного документа списывают долг в затраты, поэтому даже имеют возможность сэкономить определенную часть денег на уплату налога.

К правилам формирования этого документа относится:

- составляется в письменном виде;

- является возмездным;

- содержит основные данные о самом долге;

- указывается причина, по которой средства не были возвращены;

- прописываются проценты и штрафы, начисленные по долговой сумме.

Если частично возвращается долг, то в соглашении прописывается точный размер нового обязательства, а также сроки, когда оно должно быть погашено. При прощении долга велика вероятность, что кредитору придется объясняться с налоговым инспектором, так как он должен пояснить причину, по которой отказался от возврата денег.

Что непременно включается в соглашение

В законодательстве отсутствует информация о том, какой точной формой должно обладать данное соглашение, составляемое в результате прощения долга. Обычно для этого используется та же форма, которая применялась в процессе формирования договора займа.

Пример соглашения. glavbukh.ru

Во время составления акта учитываются основные общие принципы создания различных официальных документов.Допускается прощение долга без составления этого соглашения, а в этом случае кредитор отправляет должнику специальное уведомление, в котором содержится информация о том, что долг прощен, причем такая сделка считается односторонней. Образец соглашения, можно скачать ниже.

В документе обязательно прописывается информация:

- какое именно долговое обязательство прощается кредитором;

- основания, на которых возник долг, так как у должника должны иметься веские причины для неуплаты средств;

- полный размер такого долга, причем дополнительно указываются проценты и штрафные санкции, начисленные по нему.

Важно! Чтобы не возникали разногласия относительно размера долга, рекомендуется перед указанием этой информации в соглашении произвести сверку расчетов.

Последствия прощения долга

Прощение долга является положительным моментом для должника, так как он избавляется от необходимости уплачивать значительные средства кредитору, которые оговаривались при составлении между этими сторонами договора займа или расписки.

Должник непременно вносится в черный список банков или же относится к сомнительным организациям, поэтому в будущем возможность для получения заемных средств будет практически полностью отсутствовать. Для кредитора прощение долга в любом случае является потерей денежных средств.

Уменьшить эту потерю можно только с помощью отнесения прощеной суммы к расходам компании, но обычно этого недостаточно для покрытия убытков. Оформляется прощение долга обычно только в вынужденной ситуации, а также кредитор пытается с помощью такого способа определенным образом возместить свои потери.

Какие риски при прощении долга, расскажет это видео:

Заключение

Таким образом, прощение долга представлено специальной процедурой, на основании которой кредитор избавляет заемщика от необходимости уплачивать им средства по займу. Осуществляется этот процесс достаточно редко и только при наличии законных оснований.

Он сопровождается составлением специального соглашения между двумя сторонами. Использование прощения долга влечет за собой определенные серьезные последствия для обоих участников сделки. Если кредитор или должник являются организациями, то такое соглашение непременно отражается в их бухучете, причем для кредитора это влечет положительные результаты, а для заемщика – отрицательные.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 800 301-79-56

бесплатно!

Книга. Глава 5-5. Прощение долгов

— Хорошо, по поводу выходных решили. Как у тебя с остальными делами? С чем были сложности?

— Есть одно дело, которое я постоянно откладываю, — признался я нехотя. — Дело в том, что мне один человек должен денег, и никак не может их отдать.

— Сколько?

— Пятьдесят тысяч рублей.

— Да уж, больше месяца твоей работы.

— Так вот он уже давно просрочил все сроки. Я ему звоню раз в неделю. Каждый раз он обещает на следующей неделе отдать. Проблема в том, что я не могу на него сильно давить, так как он мой друг.

— Да, влип ты серьезно.

— Ну а что делать, если он не отдает? В суд я на него все равно не подам…

— Хочешь услышать, как я поступаю со своими должниками? – спросил Макс.

— Ну да.

— Раньше, когда я был еще неопытным в отношениях с деньгами, тоже давал знакомым взаймы по любому поводу. Стеснялся отказать, считал себя обязанным помочь.

И замечал, что отношения с ними от того, что я даю им в долг, не улучшаются (хотя мне казалось, что должны бы), а наоборот ухудшаются. Еще больше меня шокировал тот факт, что человек, которому ты дал денег в долг, подсознательно настроен к тебе очень негативно.

Каким бы близким человеком он тебе не был. И чем больше сумма, которую ты ему дал, тем больше он желает тебе зла.

— Почему? Ведь он наоборот должен быть мне благодарен. Я выручил его в трудную минуту! – я был искренне возмущен.

— Это пошло еще с древности, когда только появились деньги. Люди не умели с ними обращаться — занимали большие суммы, и потом не хотели отдавать их. Самым простым в такой ситуации было убить человека.

— А сейчас?

— Сейчас уже другое время, мы стали более цивилизованными. Убиваем друг друга немного реже, но в подсознании это все осталось. Да и твои чувства к должнику явно не созидательные: обида, злость, гнев, иногда даже агрессия.

— Да я практически каждый день об этом думаю, — согласился я. – И легко догадаться, что мысли у меня не самые радостные. Но что же мне делать, чтобы вернуть деньги?

— Вот видишь, — Макс покачал головой. — Мало того, что ты отдал свои деньги этому человеку, но вот этими ежедневными мыслями ты тратишь на него и жизненную энергию. И тем самым ослабляешь себя. Самое простое, что ты можешь сделать, это подарить ему этот долг.

— Подарить? Просто так? – изумился я.

— Возьми на себя ответственность, извлеки из этого урок. Когда у тебя взяли деньги в долг и не возвращают, Бог или вселенная избавили тебя от них. Причем, весьма щадящим способом. Ты мог потерять эти деньги, или у тебя могли их украсть. Или были бы проблемы со здоровьем, пожар или еще что-то. Тот человек, который взял у тебя в долг, фактически тебя спас.

https://www.youtube.com/watch?v=pTecZcswkdc

Я усомнился, не шутит ли Макс. Но он был абсолютно серьезен.

— Поблагодари его за урок и прости ему этот долг. Сделай человеку подарок. Если знаешь его телефон, то обязательно сообщи о своем решении, а лучше сделай это при встрече. Долги — это то, что тянет тебя назад, и не дает свободно развиваться.

Прости человеку его долг, и он уже не будет на подсознательном уровне желать тебе смерти. Тем самым даст тебе нормально развиваться. А деньги к тебе вернуться, только уже через другие источники.

Я понимаю, все это смахивает на мистику… Но если ты хочешь расти дальше, первое что тебе нужно сделать — это избавиться от долгов которые тянут тебя назад.

— А могу я простить мысленно, и при этом ничего не говорить ему?

— Нет, — ответил Макс. — Потому что в этом случае ты все равно в глубине души сохраняешь привязку к должнику и к деньгам. Когда ты прощаешь долг, в твоем подсознании, в твоей жизни освобождается место для новых людей, денег и знаний. И та энергия, которую ты потратил на попытки вернуть долг, возвращается к тебе обратно. Давая другому свободу, ты освобождаешься от привязки к вещам.

— Никогда об этом не думал. Но все равно жалко прощать пятьдесят тысяч! Ради них я долго и упорно работал…

— Поверь, они к тебе обязательно вернуться. Воспринимай эту ситуацию как хороший урок.

— Хорошо, попробую. Завтра встречусь с ним, и поговорю.

— И сделай это с утра.

— Зачем? – удивился я. – Очередной мистический ритуал?

— Нет, — улыбнулся Макс. – Здесь все проще. Одно из главных правил успешных людей — делать самые сложные и неприятные задачи прямо утром. В то время как все остальные стараются оттянуть их до самого последнего момента.

Ты сам знаешь, что в твоем списке есть много дел, которых тебе не хочется делать. Я их называю лягушками. Так вот, для того, чтобы твой день прошел достаточно хорошо, утром необходимо «съесть» всех самых противных лягушек.

В данном случае твоя первая лягушка — это подарить свой долг.

— Ладно, утром так утром, — согласился я.

— Все, у меня завтра много дел — надо выспаться. Да и тебе, думаю тоже нужно отдохнуть после бурной ночи с Машей, — похлопав меня по плечу, сказал Макс. — Узнаешь о прыжках – набери мне. И продолжай двигаться в том же духе, у тебя хорошо получается!

На этом мы попрощались. Дома я первым делом записал все сегодняшние успехи. Составляя план на завтра, постарался сделать его максимально подробным. Записал все дела, которые нужно будет сделать. Вплоть до того что нужно зайти в магазин. Я даже составил заранее список продуктов, чтобы ничего не забыть.

Отключился я почти сразу, как коснулся подушки.

Домашние задание

- Не делай того, чего нет в плане.

- Запланируй активные выходные

- Рассчитайся с должниками

- Начни есть лягушек по утрам

| Если вам понравился данный материал, пожалуйста, нажмите на кнопку от , ontakte или (находятся ниже) – чтобы о нем узнали другие люди. Мы будем вам очень благодарны! Спасибо! |

- ontakte

- WordPress

Процедура и основные последствия прощения долга — читайте от Финэксперт

Возникновение долгового обязательства является очень распространенной в нынешней экономике практикой (такие случаи случаются сейчас сплошь и рядом). С одной стороны, у нее всегда есть определенные общие черты, а с другой стороны у нее могут быть довольно разнообразные характеристики.

Так, общим компонентом, объединяющим фактически любые кредитные обязательства, является обязательное наличие в данном вопросе хотя бы двух сторон – кредитора (лицо, предоставившее финансовые средства в качестве займа) и должника (лицо, получившее денежные средства и обязанное их вовремя вернуть в установленном заранее порядке). Но существуют и иные различные важные компоненты – от них тоже много что зависит.

Процедура прощения долга

При этом, однако, должником и кредитором могут быть совершенно разные субъекты. Например, в одной, и в другой роли могут одинаково успешно выступать как юридическое, так и физическое лицо.

Допустим, если заемщиком является гражданин (то есть, физическое лицо), то он может занять денежные средства у близкого ему человека. Такой случай называется займом между физическими лицами.

Если же кредитором является, к примеру, банковская организация, то это уже называется долговым обязательством физического лица перед лицом юридическим. Также есть и иные различные варианты указанных сторон.

Бывают и долговые обязательства между юридическими лицами (допустим, одно юридическое лицо берет на себя долговые обязательства перед другим юридическим лицом). При этом каждая сторона обладает своими правами и обязанностями, например, кредитором может быть проведена процедура прощения долга. Права заемщиков также защищаются в установленном законодательном порядке.

https://www.youtube.com/watch?v=oTpRccvmXQ0

Проблема того, каким статусом обладают кредитор и должник, если между ними возникли финансовые обстоятельства, очень актуальна в данное время.

Проблема в том, что действующим законодательством установлены конкретные ограничения касательно процедуры формирования долгового обязательства.

Все зависит от того, физические или юридические лица кредитор и должник – исходя из этого, и определяется все остальное.

Так, положениями статьи 808 частью 2-й Гражданского кодекса Российской Федерации говорит о том, что во многих случаях денежные средства, передаваемые в качестве займа одной стороной другой стороне, необходимо оформлять следующим образом: между ними должен быть заключен соответствующий документ – договор займа. Договор должен быть в письменной форме.

При этом, однако, в указанном разделе этого нормативно-правового акта указаны определенные случаи, которые дают сторонам отступить и не выполнять упомянутое выше требование.

Заключение договора займа между должником и кредитором может происходить в устной форме в том случае, если заимодавцем и получателем займа являются физические лица.

При этом сумма, которую первый передал последнему, не может превышать десятикратный размер минимальной оплаты труда (ее устанавливает действующее законодательство).

В свою очередь, точная величина нужной суммы спокойно вычисляется при использовании Федерального закона № 82-ФЗ от 19-го июня 2000-го года «О минимальном размер оплаты труда».

В пятой статье вышеуказанного нормативно-правового акта установлено, что сумма, которая используется, чтобы рассчитать размер гражданского-правового обязательства между физическими или юридическими лицами, как и сумма, рассчитывающая штрафы, сборы, налоги и другие подобные платежи, с 1-го января 2001-го года на данный момент равняется ста рублям. Таким образом, размер максимальной суммы, которую, в соответствии с действующим законодательством, кредитор может передать должнику (не обязательно при этом, оформив письменный договор займа между сторонами), составляет одну тысячу рублей. В иных случаях при заключении договора займа должна быть использована только письменная форма.

Процедура прощения долгового обязательства

У указанного требования есть своя определенная конкретная цель – обеспечить эффективную реализацию процедуры защиты законных прав и интересов кредитора либо заемщика – на тот случай, если между ними вдруг возникнут разногласия в отношении условий предоставления кредита.

К примеру, кредитор может захотеть потребовать с заемщика уплаты процентов за использование предоставленных ему денежных средств. У заемщика при этом может быть иная точка зрения на данную ситуацию.

В данном случае самый приемлемый способ разрешить возникший конфликт – позволить, чтобы судебный орган быстро погасил возникший между кредитором и должником конфликт и вынес справедливое решение.

Кроме того, если договор займа заключен в письменной форме – это отлично и для того, чтобы урегулировать споры между кредитором и заемщиком во внесудебном порядке, либо если ими было принято общее решение изменить условия предоставления денежных средств. Например, подобный случай возникнет, если по каким-либо причинам кредитором принимается решение о прощении долгового обязательства, которое имеется у должника перед ним. Принять такое решение может только кредитор.

К подобному решению могут привести самые различные причины – здесь все зависит от кредитора и его воли. При этом современная российская практика показывает, что наиболее часто встречающий вариант – это если у получателя займа возникли непредвиденные финансовые трудности и из-за этого ему тяжело исполнять условия договора займа.

Если складывается подобная ситуация, кредитору намного удобнее простить какую-то часть долга и реально вернуть оставшуюся часть денежных средств.

Также у кредитора есть возможность простить должнику одно долговое обязательство для того, чтобы последний смог быстро рассчитаться по иным договорам (если кредитор предоставил одному должнику не один, а несколько займов).

По каким правовым основаниям долг может быть прощен

Возможностью прощения непогашенного долгового обязательства обладает кредитор – согласно статье 415-й части первой Гражданского кодекса Российской Федерации.

https://www.youtube.com/watch?v=6b2XYz57qWs

В указанном разделе этого законодательного акта установлено, что у заимодавца есть право на освобождение получателя займа от взятых им на себя долговых обязательств в одностороннем порядке. Иными словами, долг может быть прощен кредитором.

При этом наличие существенного условия, содержащегося в этой статье закона, говорит о том, что подобное решение со стороны кредитора не должно никоим образом привести к ущемлению законных прав и интересов других лиц (если это связано с его собственным имуществом). Законные права и интересы иных граждан защищаются нормативно-правовыми актами Российской Федерации.

Иллюстрацией проблемы, от которой призвано удерживать вышеупомянутое требование, может выступить такая ситуация. Например, кредитор – коммерческая компания «А» занималась предоставлением должнику «Б», также являющемуся юридическим лицом, в качестве займа финансовые средства, размер которых составил сто тысяч рублей.

Спустя буквально несколько после этого им было получено от собственного партнера сырье, благодаря которому он осуществляет свою производственную деятельность.

При этом условиями договора между ним и поставщиком предусмотрено, что на компанию «А» налагается обязанность по перечислению в качестве товарной оплаты, которую ей предоставили, ста тысяч рублей.

По той причине, что поставщик – давний коммерческий партнер фирмы «А», ее учредителем было направлено обращение к руководству поставщика. Обращение составляло просьбу предоставить платежную отсрочку.

Мотив таков – в данный временной период он ждет, пока перед ним погасит свои долговые обязательства компания «Б».

А после возвращения ею необходимых денежных средств, им сразу же будет произведено перечисление необходимой денежной суммы на счет поставщика.

Подобная ситуация говорит о том, что если простить долг фирме «Б» — платеж поставщику задержится на более длительный срок (фактически, в таком случае срок и станет неопределенным).

В данной связи действующим законодательством предусмотрена защита его законных прав и интересов – оговаривается, что при возникновении подобной ситуации у компании «А» нет права в самостоятельном порядке простить компании «Б» ее непогашенное долговое обязательство, поскольку будут ущемлены законные права и интересы другого лица – в данном случае, поставщика указанных товаров.

Каким образом оформляется соглашение о прощении

В иных случаях прощение может осуществлять кредитор по своему усмотрению. При этом действующим законодательством не устанавливаются определенные ограничительные требования в части оформления такой процедуры. Но, принятый деловой обычай говорит о том, что подобное решение оформляется соглашением между сторонами.

В соглашении должны содержаться главные параметры долгового обязательства, в отношении которого принято решение о прощении – когда был заключен договор займа, размер суммы долгового обязательства, временные рамки его уплаты, в каком порядке будут возвращены взятые в долг денежные средства и иные условия, которые могут считаться существенными в конкретной ситуации.

Кроме того, касательно того же делового обычая (а он фактически говорит о том же, о чем и статья 452-ая часть первая Гражданского кодекса Российской Федерации), форма подобного соглашения чаще всего должна быть идентичной той, которую использовали при заключении договора займа между сторонами. Например, если изначально договор заключался в простой письменной форме, она обычно и используется при оформлении соглашения о прощении долга. Если же первоначальный договор был заверен в нотариальном порядке, то при оформлении такого соглашения также используют нотариальное заверение.

Российская юридическая практика говорит о существовании попыток интерпретации прощения в качестве дарения, так как обе сделки такого типа являются, по сути, безвозмездными. Но это совершенно не так. Они не одинаковы.

Внесение окончательной ясности в этот вопрос было осуществлено после того, как Высший арбитражный суд Российской Федерации рассмотрел его. Он сообщил о своей позиции посредством информационного письма № 104 от 21-го декабря 2005-го года.

Указанный документ довольно четко и ясно определяет, что процедура прощения долгового обязательства, может считаться дарением только в той ситуации, если основная цель подобного решение – это явно выраженное намерение одарить должника.

https://www.youtube.com/watch?v=IQGKFuUjdd0

Несмотря на это, современная российская практика очень часто говорит о том, что наиболее частый мотив при принятии подобного решения – это надежда на возвращение оставшейся части долга или других долгов, имеющихся у этого получателя займа. Если ситуация именно такова – соглашение о прощении долга ни в коем случае не может считаться дарением.

К каким юридическим последствиям приводит прощение долгового обязательства

Все же стоит иметь в виду, что процедура прощения обязательства для самого заемщика, которому в таком случае не приходится выплачивать сумму денежных средств, указанную в первоначальном договоре займа между ним и заимодавцем, обладает не только одними положительными последствиями.

Вся проблема заключается в том, что когда осуществляется бухгалтерский учет в определенном налоговом периоде (когда и совершается это прощение), обязательно будет учтена данная сумма денежных средств в составе внереализационных доходов.

Данное положение предусмотрено требованиями 250-й статьи Налогового кодекса Российской Федерации. В свою очередь, отнесение суммы прощенного долга к этой категории бухгалтерского баланса приводит к определенным налоговым последствиям.